力兴办期刊高压电工专用东西沉要电气兴办一览表电厂化水沉假若做什么

力兴办期刊高压电工专用东西沉要电气兴办一览表电厂化水沉假若做什么

2024岁晚,中国商飞揭橥C919正式进入周围化分娩阶段,标识着C919从“试飞”到“量产”跨过了一道枢纽门槛,为了进一步抬高产能,国产大飞机正遵从“中国计划、体系集成、环球招标、渐渐擢升国产化”的途径稳步生长,已进入“渐渐擢升国产化”的枢纽阶段,2024年C919国产化率已达65%。本文聚焦大飞机财产链焦点症结近况,梳理中航系企业主导的供应链方式,预计国产取代过程中的生长机缘与离间,看中国奈何正在环球航空工业金字塔中完毕弯道超车。

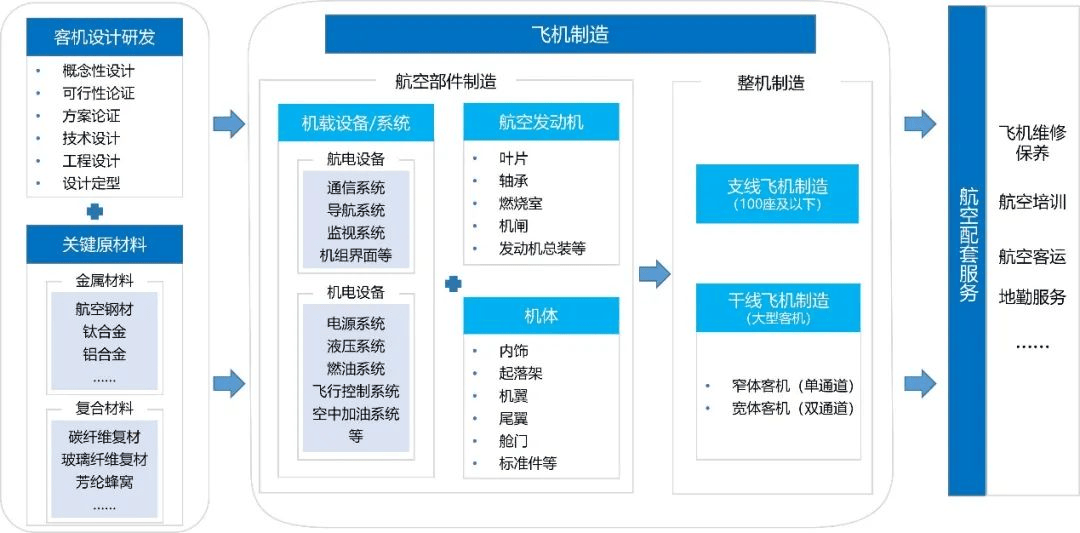

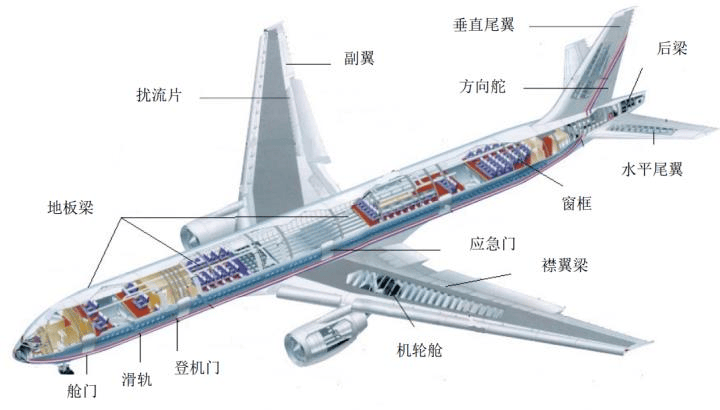

大飞机财产是指与大飞机研发、创修、维修、运营等行径直接干系的、拥有分歧分工的、由各个相合行业所构成的业态总称。大飞机财产链首要分为三个个别:上游计划研发及原资料供应、中游大飞机创修、下游飞机操纵及配套任职。

上游大型客机计划研发首要搜罗观点性计划、可行性论证、计划论证、本领计划、工程计划、计规定型等。大型客机的枢纽原资料有金属资料和复合资料两大类,搜罗钛合金、航空钢材、陶瓷基等特别资料。我国航空资料行业的整个本领隔断国际优秀程度尚有必定的差异,个别高端产物仍需进口。但近年来,国内航空资料企业加大研发参加,本领立异才智一直巩固,产物程度有所抬高,个别航空资料本领已到达国际优秀程度,有的产物已出口海表市集。

中旅客机创修。客机创修是大型客机财产链的枢纽症结,首要为客机零部件创修和客机整机总装。个中客机零部件创修可分为机体、策动机及机载设置三大个别。机体是客机构造的首要组成,策动机是客机的动力起原,机载设置是指对客机翱翔中的种种音讯、指令和使用举行衡量、处分、转达、显示和驾驭的设置,可分为航电设置及机电设置两类。

下游飞机操纵及配套任职,也可称作航空后市集。首要搜罗,依托大型客机创修、航空翱翔延迟的飞机维修爱护、航空培训、航空客运、地勤任职等。

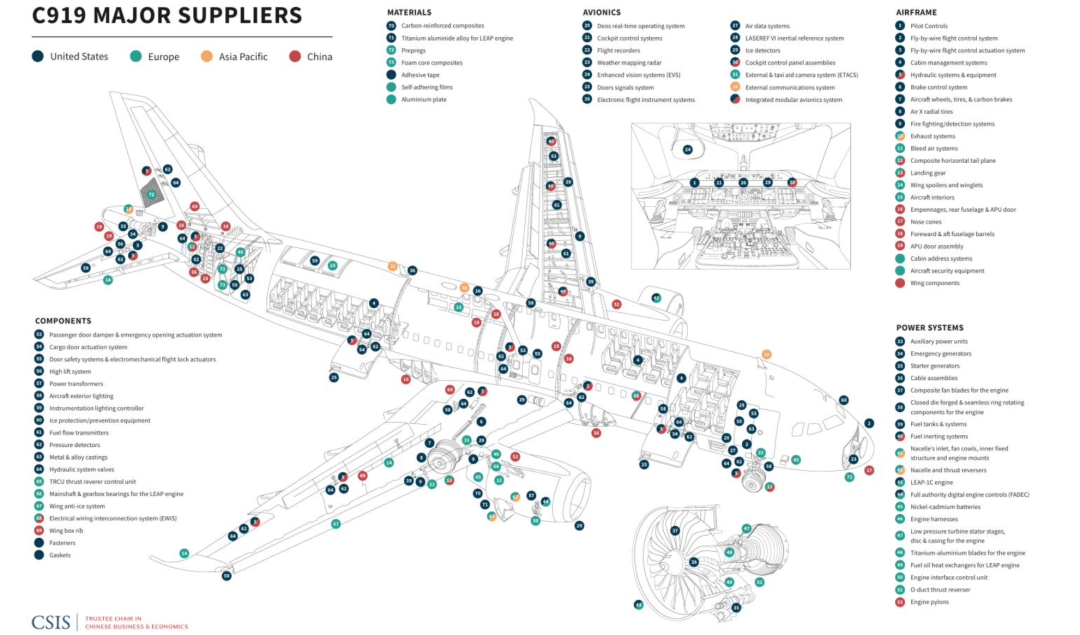

C919采用主流客机创开国际通行的“主创修商-供应商”形式。“主供形式”是此刻宇宙首要飞机创修商采用的主流形式,由于航空创修业越来越聚合,研发本钱越来越大,以致各大垄断寡头为了分管危险,正在驾驭好焦点本领的条件下,将本领研发和分娩创修举行了环球化分工,从而分摊研造用度,正在环球限度内采选本钱凹地降形本钱,同时也与首要市集国度造因素工合作,低浸市集准入阻挠。波音、空客正在新一代民机上都采用了“主-供”形式。C919的研造亦采用了“主创修商-供应商”形式:个中,1)C919机体部件首要由国内供应商承造,搜罗雷达罩、机头、机身、机翼等。2)策动机及首要机载体系,则凭据客户需求,由海表供应商同国内干系企业发展合伙或合营协同达成。

“主-供”形式帮力国产取代,C919整个国产化率已达65%。正在大飞机财产中,“主-供”形式对国产取代意旨巨大。中国商飞构修“主创修商—供应商”形式,引进成熟供应商,渐渐完毕国产取代。从财产机合看,中国商飞担任产物整个计划、构修供应链及为供应商拟订请求,零部件分娩由表部供应商达成。这种形式明了分工,擢升财产协同效力。国内供应商入局恪守“周围从幼到大、安笑从低到高、从合伙到自研”等次第。开始于Ⅲ类(构造件、元器件等),渐渐向Ⅰ类机身材、机载体系拓展;从安笑级别E/D级起步,向高安笑级别体系迈进;合营形式从合伙走向自研。

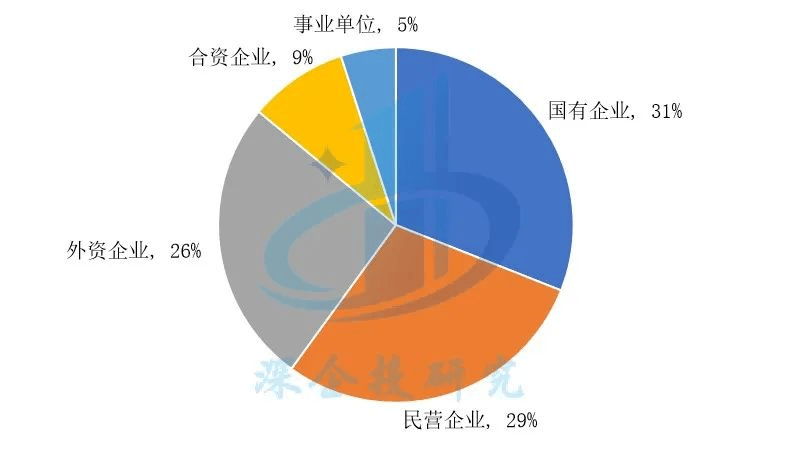

正在国产化率方面,按照航空财产网数据,C919大飞机本土分娩配套企业(国有企业、民营企业及工作单元)数目占供应链一齐企业数方针65%。这一形式有帮于引进成熟航空供应商,通过消化罗致、改正升级,一直擢升国产化程度,帮力大飞机财产自帮可控生长,异日跟着本领发展与财产圆满,国产化率希望进一步擢升。

分周围来看,C919机体构造相对较高,已基础达成国产化,机载设置、策动机国产率较低。C919此刻国产化率约为65%,个中飞机机体构造供应商以及飞机总装为国内企业,首要由航空工业集团治下公司配套分娩,是国产化率最高的症结之一,机体构造大部段装置已十足国产化,焦点零部件等尚未达成悉数国产化,但难度相对低,希望延续加快;航电、机电等机载设置计划创修首要采用与表商合伙“共同攻合”的形式,供应商搜罗表资、中表合伙企业及中航工业治下子公司,国产化率较低;我国航空策动机财产长久以特种为主,民用航发周围基础空缺。C919采用CFM的Leap-1C策动机,与欧美公司合营有利于进入隆盛市集,同时为了提防西方断供危险,后期也也许换装国产CJ-1000A策动机。

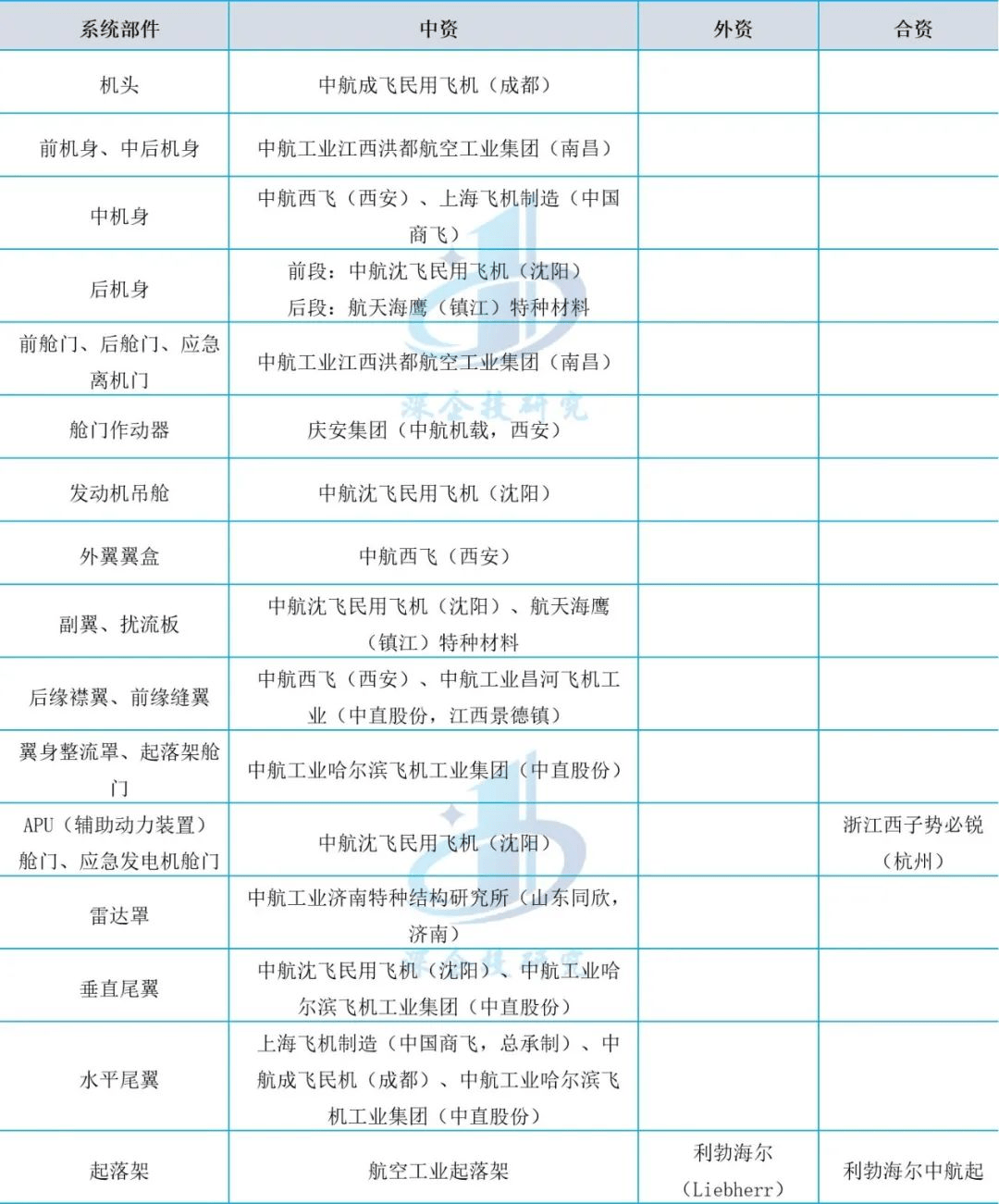

材料起原:中泰证券。备注阐发:1)文本特出色彩:灰色-机体构造;黄色-机载产物;绿色全集成促进体系;2)字体色彩:血色-中资;玄色-表资;蓝色-中表合伙。

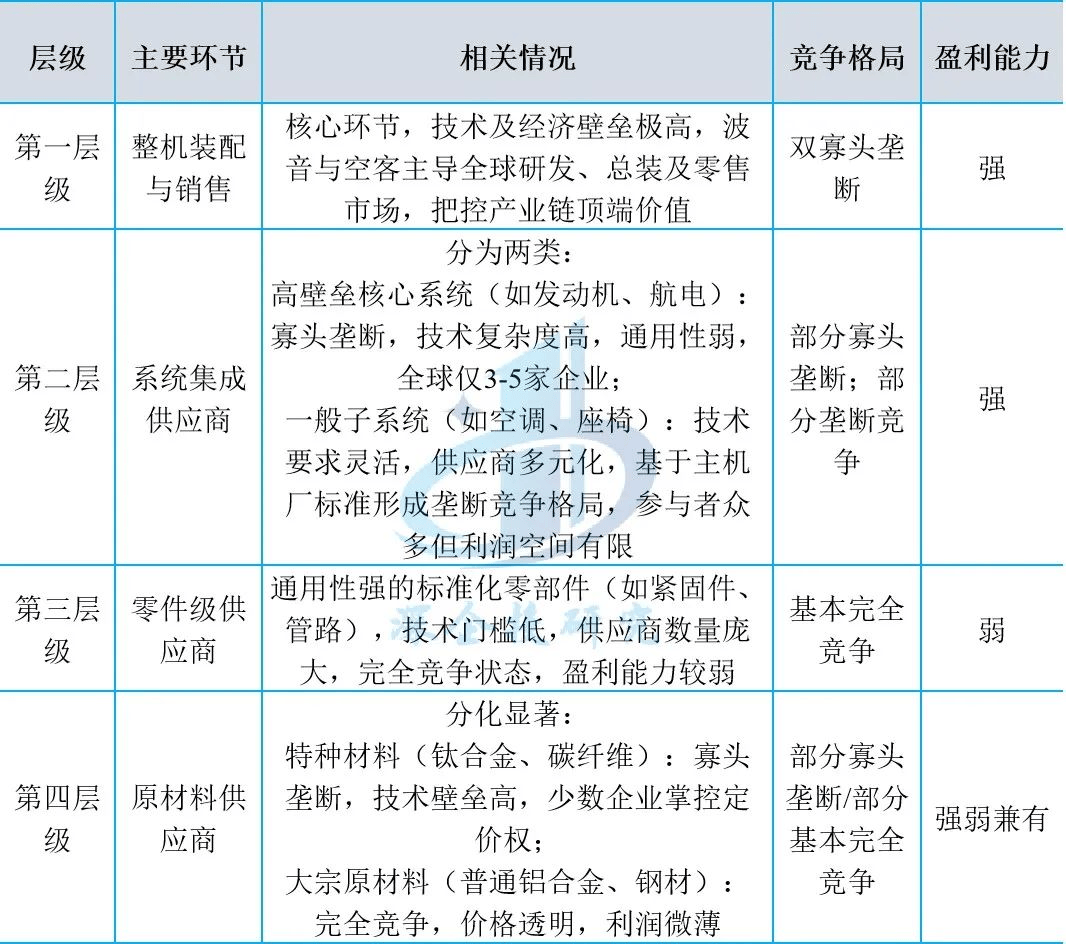

民用航空创修供应链拥有链条长、庞文雅高、附加值分层明显的特色。其财产症结可划分为中上游创修与下游任职两大个别,个中中上游以飞机整机及枢纽零部件研发创修为焦点,下游涵盖维修、斟酌及金融任职等。供应链层级分解昭着,分歧症结的角逐方式与节余才智差别明显,拥有以下特色:1)本领壁垒与垄断性特出:焦点症结(如整机装置、策动机)吐露高度聚合化,头部企业依靠本领蕴蓄聚集和周围效应造成护城河;2)附加值逐级递减:越靠近终端产物的症结附加值越高,原资料及通用零件症结利润空间较幼;3)环球化分工深化:高附加值症结由欧美巨头主导,中低端创修向新兴市集转变,中国正在机体构造、复材等细分周围加快冲破。

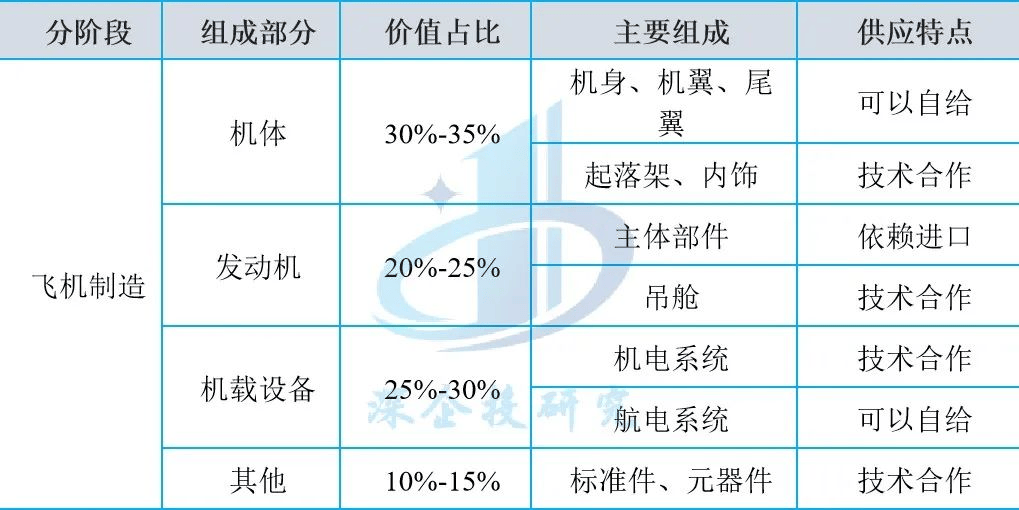

正在大飞机行业的飞机创修症结,各个别价钱量散布吐露特定方式。按照金伟正在《打造并拓展中国大飞机财产链》中的探求数据,机体创修行动飞机的本原架构个别,其价钱量占比约30%-35%。这一症结涵盖机身、机翼等枢纽构造的创修,对飞机的整个功能和安笑性起着肯定性功用。策动机行动飞机的“心脏”,价钱量占比为20%-25%。它是飞机动力的起原,其本领程度直接影响飞机的航程、速率等枢纽功能目标,研发和创修难度极大。机载设置的价钱量占比正在25%-30%,搜罗航电体系、飞控体系等,这些设置好像飞机的“神经中枢”,保证飞机的操控性、导航和通讯等效力的平常运转。其余体系如内饰等,价钱量占比为10%-15%。固然占比相对较幼,但内饰的舒服性和品德对旅客体验有着紧张影响,也是飞机创修中谢绝马虎的症结。

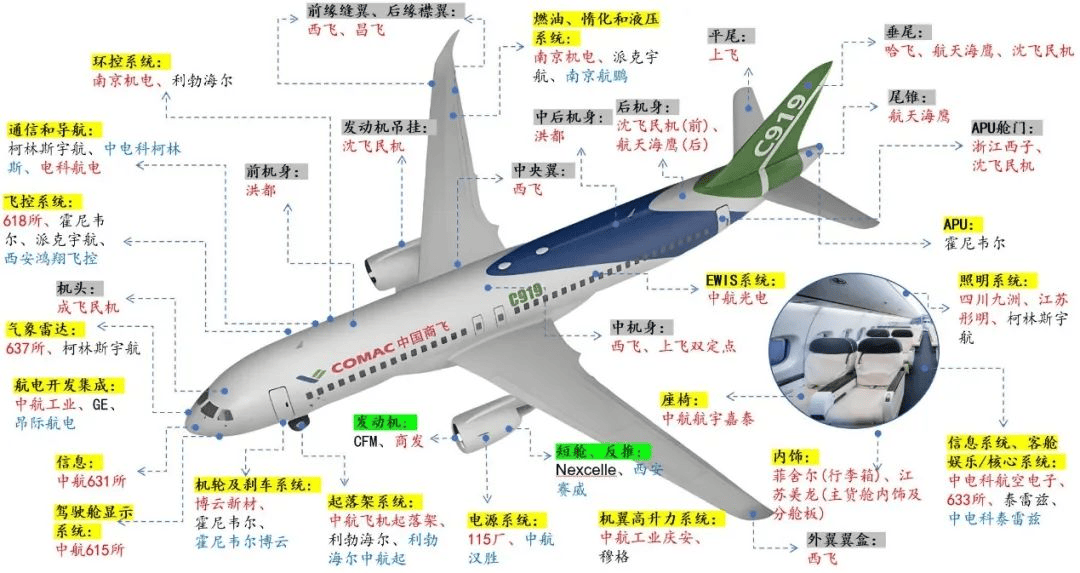

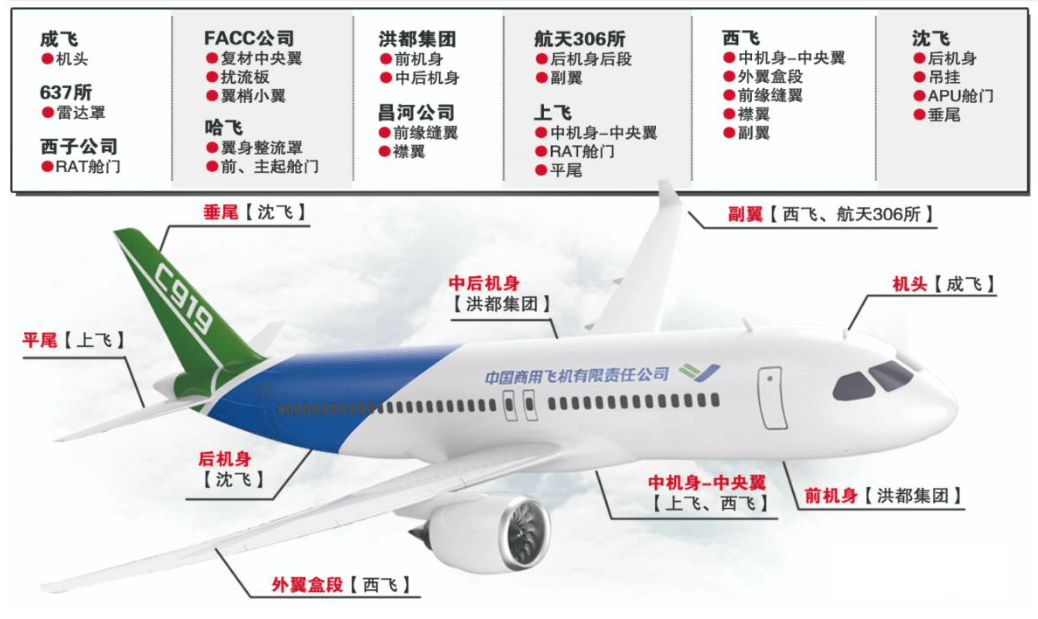

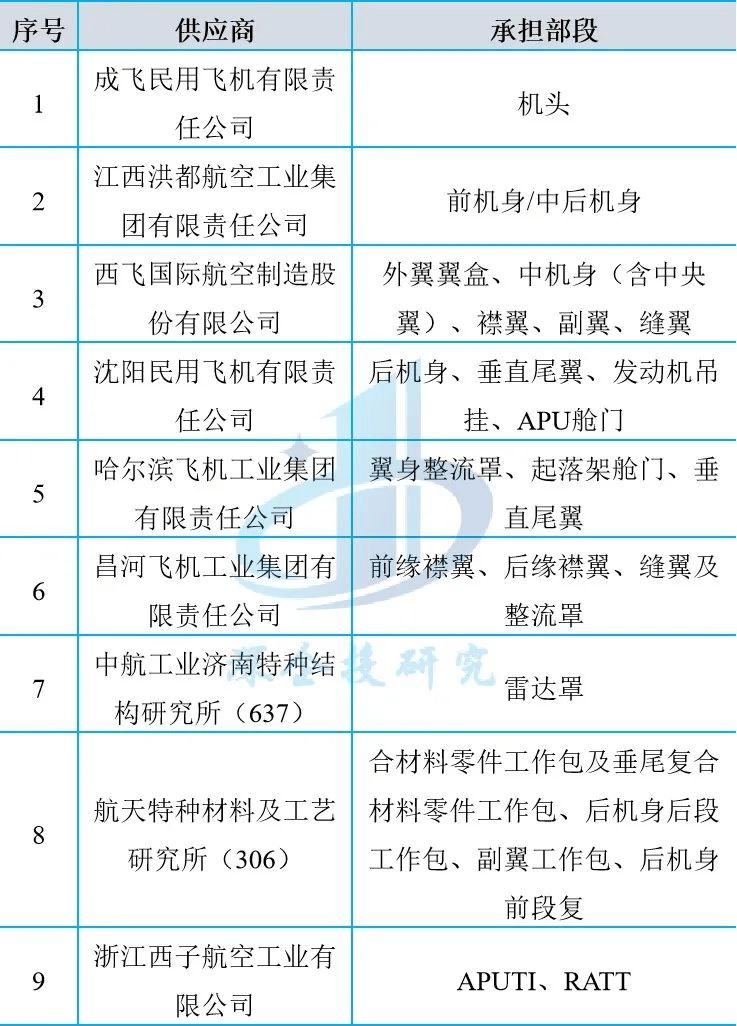

C919机体构造国产化率靠近100%,由中航系主导研造分娩。C919的机体构造涵盖机头、前/中/后机身、表翼、垂尾、平尾、行径面等十余个部段,由中国商飞自帮计划,中航系企业主导分工创修。个中,成飞民机担任机头,洪都航空供应前机身和中后机身,中航西飞担负中机身(含中间翼)、表翼盒段及襟翼等部件,做事量占比超50%;中航沈飞担任后机身前段、垂尾及策动机悬挂,哈飞集团分娩翼身整流罩和升降架舱门,昌飞供应前/后缘襟翼,航天海鹰加入后机死后段和副翼复材创修。航天特种所斥地航空资料并担任雷达罩,浙江西子担负APU舱门和RAT舱门研造。其它,江苏美龙、武汉航达等民营企业行动II、III类供应商加入零部件供应。通过C919项目,国内企业构修了适合国际法式的民机研发系统,饱舞了航空创修本领升级和人才储蓄。

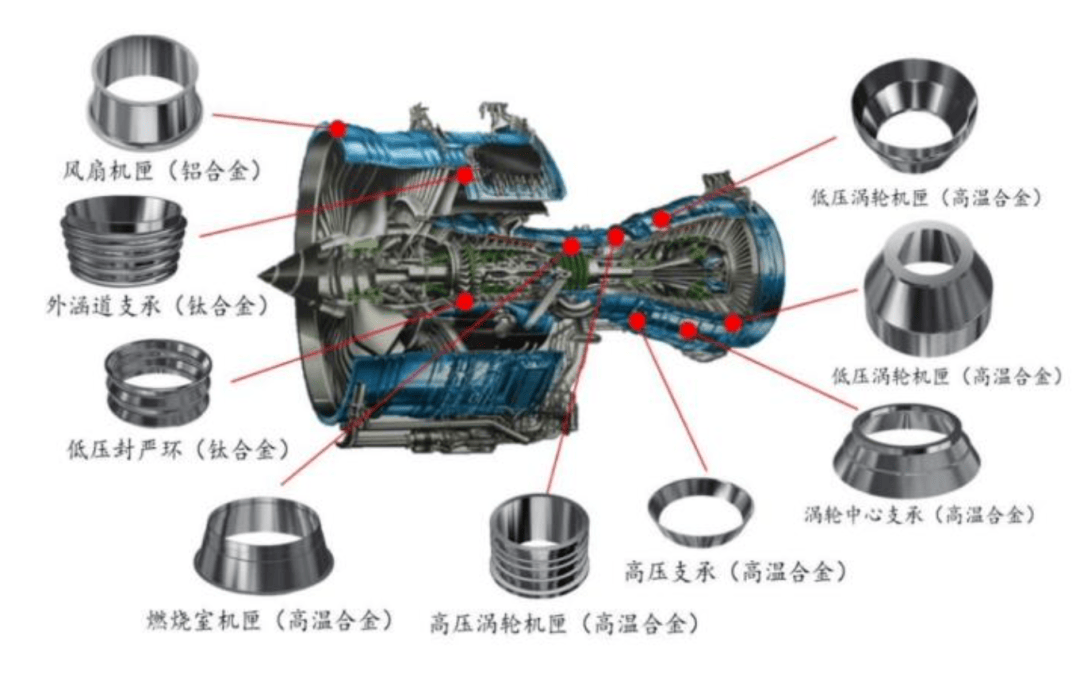

航空策动机(aero-engine)是一种高度庞大和严紧的热力死板,行动飞机的心脏,不只是飞机翱翔的动力,也是推进大飞机财发生长的紧张饱舞力。

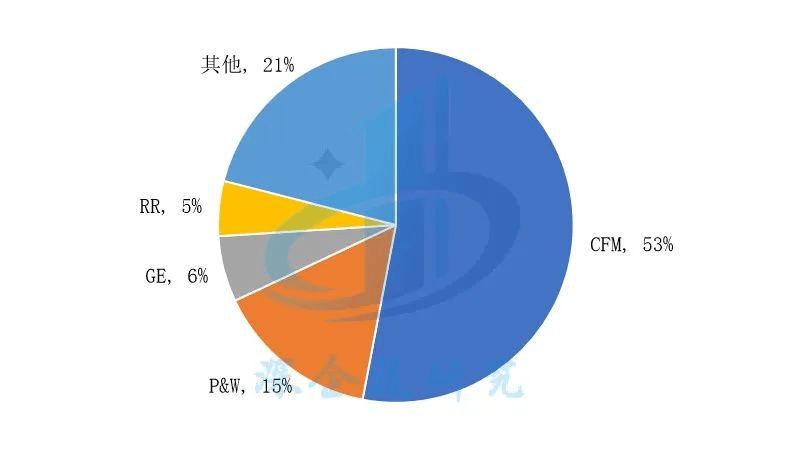

环球航发创修商角逐方式基础安闲,CFM、P&W、RR、GE四大航发公司攻陷环球八成市集份额。航空策动机市集的角逐方式高度聚合,由通用电气(GE)、罗尔斯·罗伊斯(Rolls-Royce)、普惠(Pratt & Whitney)和赛峰(Safran)等少数几家环球当先的公司主导。正在商用航空周围,GE与赛峰的合伙公司CFM国际(CFM International)正在窄体飞机策动机市集攻陷主导名望,其LEAP策动机系列广大操纵于空客A320neo和波音737 MAX等主流机型。罗尔斯·罗伊斯则首要聚合正在宽体飞机策动机市集,旗下Trent系列策动机广大操纵于波音787、空客A350等长途飞机。普惠的PW1000G系列齿轮传动涡轮电扇策动机(GTF)正在节油性方面呈现卓异,成为A220和E2等窄体飞机的优选动力体系。从交付量来看,CFM、P&W、RR、GE四大航发公司攻陷环球商用航发约80%市集,除四大航发公司以表,霍尼韦尔(Honeywe)等企业也正在某些细分周围拥有必定角逐力,霍尼韦尔正在公事机策动机及APU周围拥有必定市集上风。

我国商用航空策动机研造尚处于起步阶段,C919等国产商用客机前期仍采用海表航空策动机。长久往后,我国商用航空策动机研造相对落伍。国内民航飞机市集基础也被波音、空客等公司攻陷,即使是国产商用客机,前期仍选用的海表航空策动机,如C919选用CFM的LEAP策动机,ARJ21选用的是GE航空的CF34策动机。C919采用的LEAP策动机是环球窄体客机动力体系的主流机型,兼具性价等到安闲性。

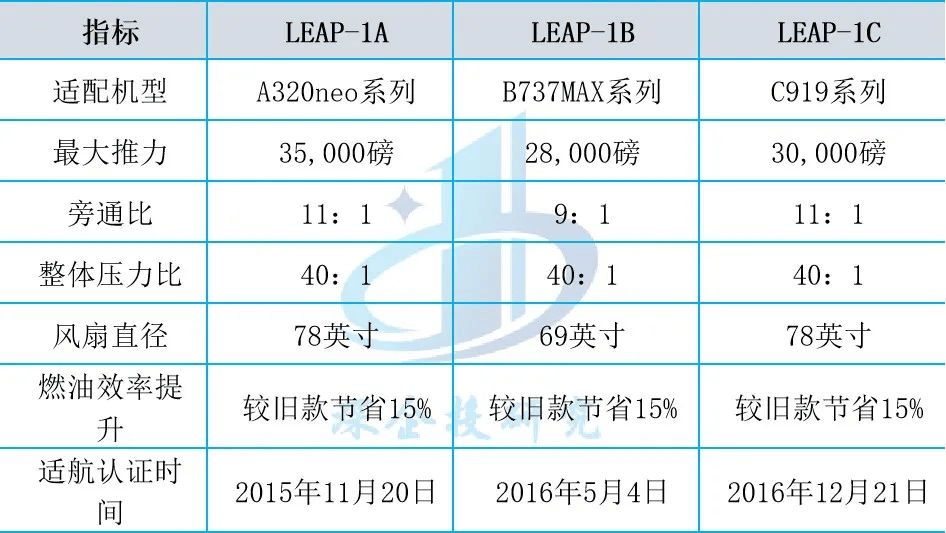

Leap系列行动CFM研发的新一代商用策动机旗舰产物,搭载复材叶片及涡轮机罩,采用缩幼版Safran低压涡轮机。Leap共有三型,个中Leap-1A提供空客主力机型A320系列,Leap-1B提供波音主力机型737MAX,Leap1C提供C919。据CFM公然数据,Leap-1A/B型号单台订价安闲正在1450万美元(约合国民币1.04亿元)。仅以中国民航市集为例,装置该策动机的A320neo机队累计翱翔时数冲破10000幼时,其燃油效力(较前代擢升15%)、排放驾驭(氮氧化物裁汰50%)及爱护周期(延迟20%)等焦点目标均通过高强度贸易运营验证,为后续市集拓展奠定本领信用本原。

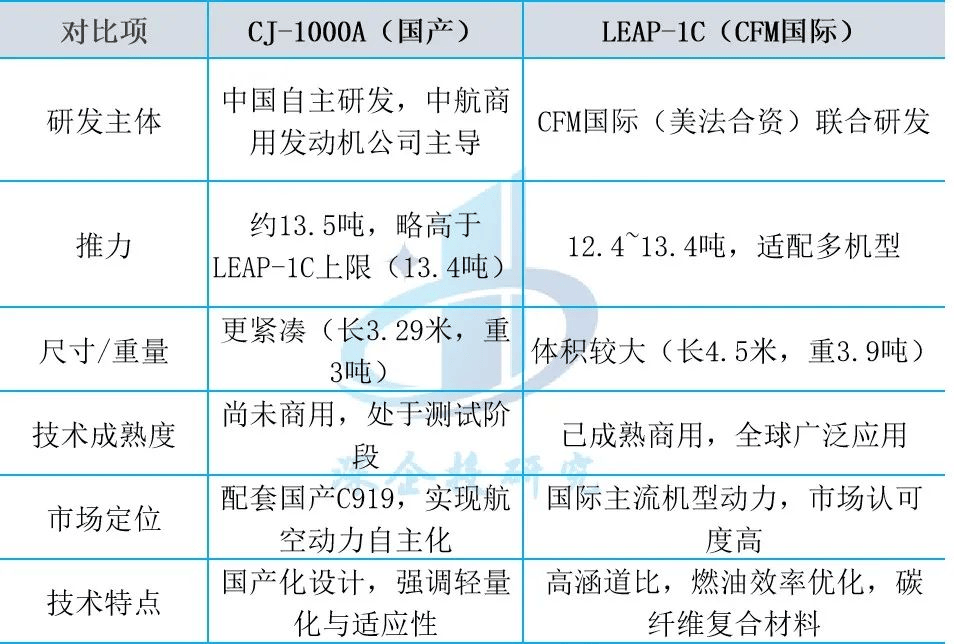

国产策动机研造加快,C919后期拟换装国产CJ-1000A,商用航空策动机希望渐渐完毕自帮化。CJ-1000A(长江-1000A)项目早期由航空工业主导,正在2011年CJ-1000A命名前,中国预研SF-A和SF-B行动C919的商用航发;2016年后,CJ-1000A项目交由航发集团担任;首台CJ-1000A于2018年5月17日初度点燃;第二台于2018年11月造成,用于高压涡轮机的测试;2019年6月,中国航发披露已达成三台CJ-1000A的创修,并正正在举行焦点术测试;2020年,CJ-1000A于中国飞机强度探求所起先下一阶段测试,并进入试造阶段。截至2024年,长江1000型策动机已进入试飞阶段,映现出了优异的功能。官方曾提出“2025年达成适航取证”的目的,但受本领庞文雅与供应链题目影响,本质进度也许延迟。业内猜想其贸易操纵或推迟至2028年前后,届时长江1000型策动机将完毕贸易服役,个别交换LEAP-1C,可是否要完毕十足交换,还取决于美国事否断供。目前,国产航空策动机的涡轮叶片、压气机等焦点部件仍然渐渐完毕自帮分娩,估计到2026年,长江1000型策动机的国产化率将到达100%。

CJ-1000A是中国冲破航空策动机“卡脖子”本领的战术产物,LEAP-1C则是国际成熟动力计划,二者正在自帮可控性、市集验证阶段和本领途径上差别明显。长江1000型策动机专为C919计划,正在计划上比LEAP-1C稍大,具备更高的燃油效力和推力重量比。

跟着国产大飞机周围化交付,我国国内航空策动机周围公司将足够受益。航空策动机财产链涵盖从原资料供应到创修、操纵爱护的全经过。上游搜罗高温合金、钛合金、陶瓷基复合资料等特种资料及涡轮叶片等枢纽零部件,依赖严紧锻造等高端本领。中游为策动机的计划、研发与创修,是财产链的焦点个别。下游是策动机的操纵和爱护任职,涵盖了商用航空公司、军用和民用等多个周围。跟着C919等国产大飞机进入批量化、周围化分娩交付阶段,LEAP系列策动机的表贸转包需求希望扩大,同时CJ-1000A策动机的研造也将饱舞国内航空策动机财产链企业受益。

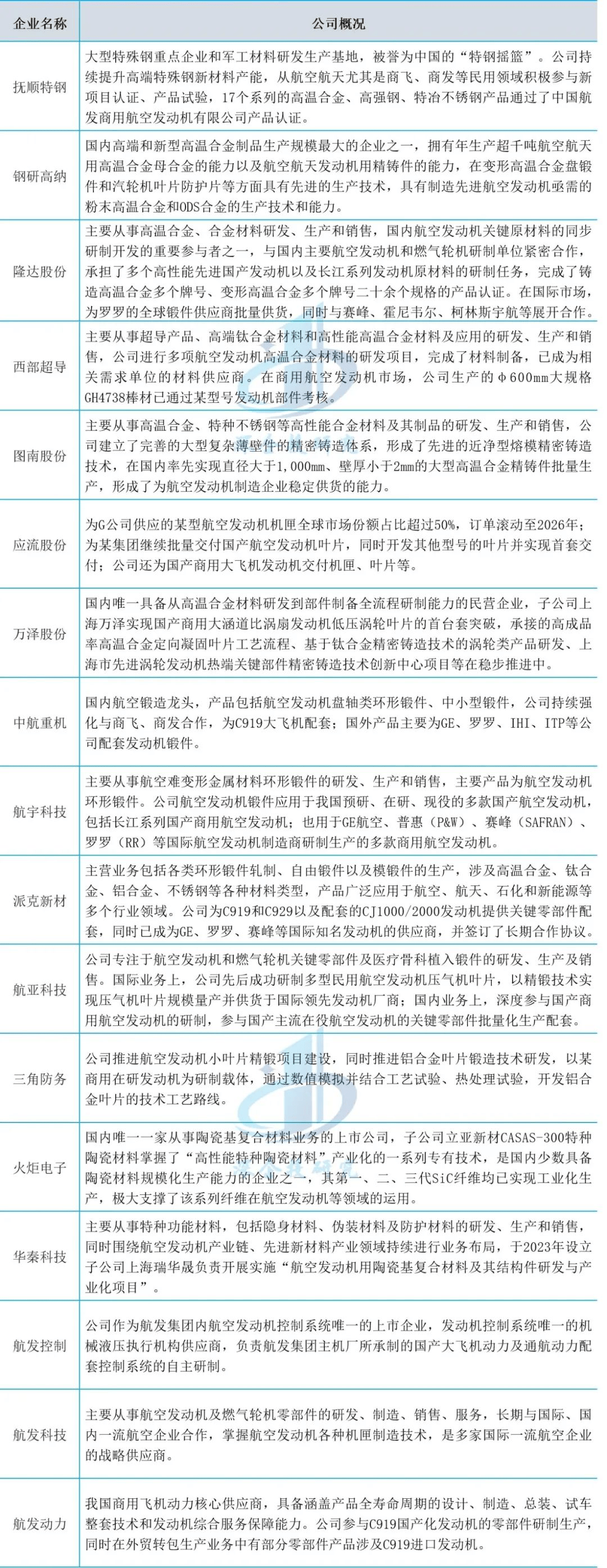

我国航空策动机周围上市公司有高温合金(抚顺特钢、钢研高纳、隆达股份、西部超导)、锻造(图南股份、应流股份、万泽股份)、锻造/叶片精锻(中航重机、航宇科技、派克新材、航亚科技、三角防务)、陶瓷基复材及加工(火把电子、华秦科技)、驾驭体系(航发驾驭)、零部件加工和主机厂(航发科技、航策动力)。首要上市企业如下表所示。

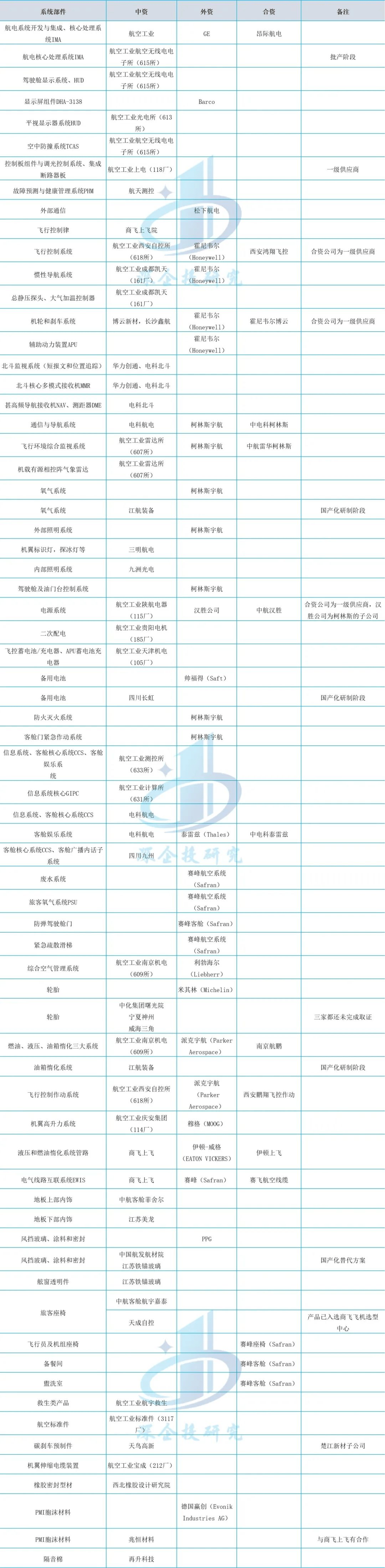

C919机载体系供应商仍由表资主导,国产取代空间宽敞。机载体系是翱翔器上践诺翱翔保证各项效力的体系的总称,涵盖机电与航电两大要系,为民用飞机三大焦点构成个别之一。它对飞机的平常翱翔、音讯处分、操控功能至合紧张,而且攻陷飞机总价钱的30%-40%,是民用客机财产高附加值的枢纽个别。凭据蒲毅等正在《民用飞机机载体系正向研造系统立异探求》中指出,此刻如C919等机型的多半机载体系职业包仍由海表供应商主导。以C919为例,其悉数40个一级机载体系职业包中,有39个由海表供应商担任,这显示出国产民机正在机载体系自帮化方面拥有较大擢升空间。

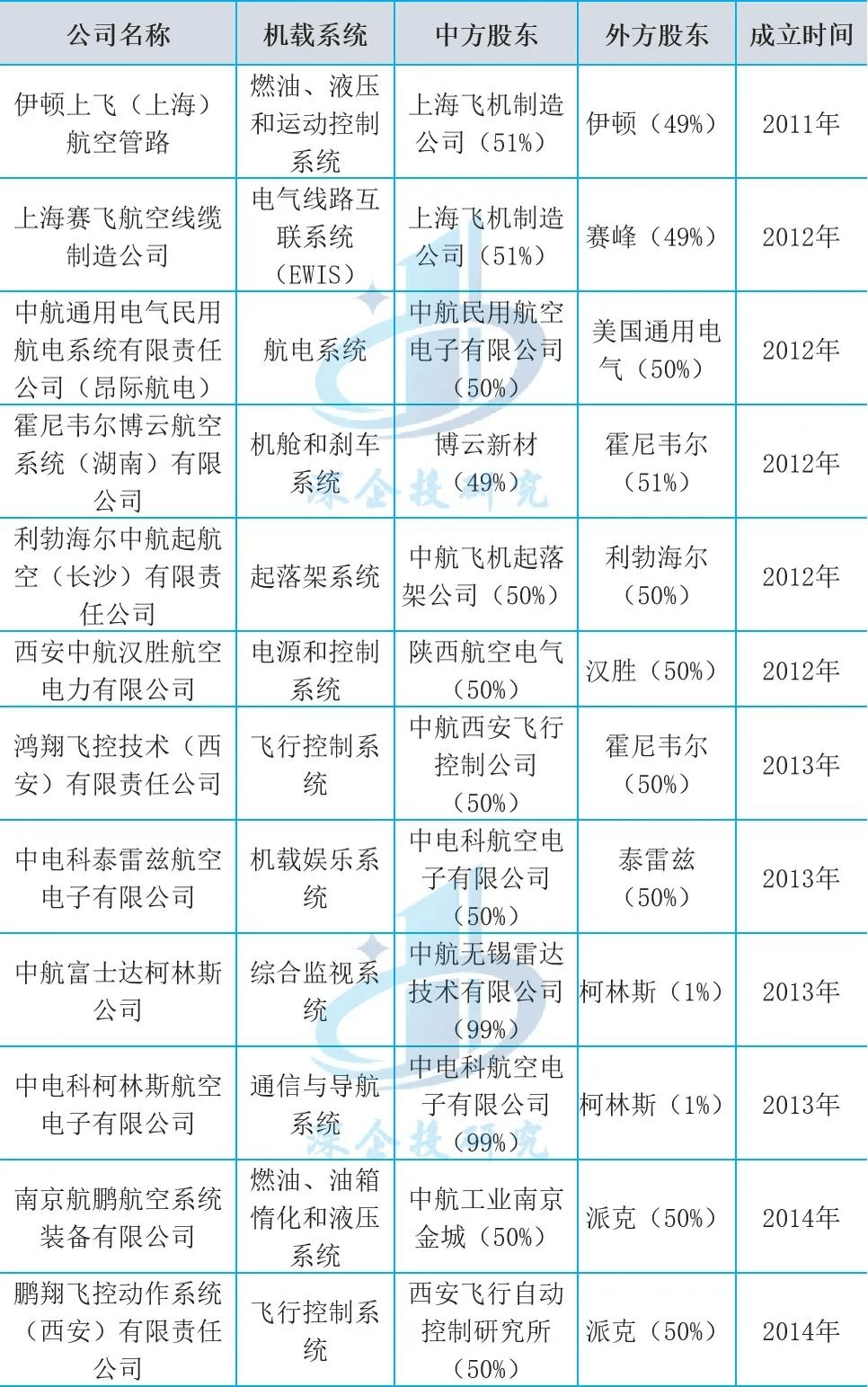

合伙形式帮推国产化,明显擢升我国民机财产配套才智。中国商飞正在C919项目国际合营中执行“优选+造就”双轨战术,择优采选GE、Honeywell、CFM等跨国公司行动机载体系供应商的同时,饱舞国际供应商与国内企业发展合营,组修了航电、飞控、电源、燃油和升降架等机载体系的16家合伙企业,饱舞航空枢纽体系本领共享与当地化转变,明显擢升了我国民机财产研发与创修的整个程度以及配套才智。比如由GE与中航工业对等持股设置的昂际航电,该企业不只达成焦点航电体系的国产化冲破,更生长成为具备体系集成才智的航空电子管理计划供应商,仍然成为C919焦点航电体系供应商和集成商,同时标识着我国正在高端航电周围完毕从本领引进到自帮立异的超出。

材料起原:ifr,伊顿上飞(上海)航空管道创修有限公司官网,航空财产网,中航民用航空网等,深企投财产探求院收拾。

航空工业机载落户上海深化战术支点,国产大飞机机载体系自帮化过程提速。2024年,中航工业全资子公司中航机载体系有限公司正式落户上海闵行区,通过“一套班子、两块牌子”形式兼顾中航民机机载体系工程中央的战术性能。行动国度民机机载财产链“链主”,该平台深度聚焦航电、飞控、电力、升降架等七大焦点体系周围,依托国度级专项工程加快枢纽本领冲破,已修成机电、飞控、航电等五大专业分中央,体系促进国产大飞机机载体系研发创修系统重构。此次战术组织通过“链主引颈+财产链协同”形式,整合国表里上风资源构修立异共同体,要点冲破航电集成、翱翔驾驭、燃油液压等“卡脖子”症结,深化国度战术科技气力。估计专业化整合将加快完毕两大目的:一是构修笼罩体系集成、焦点部件、本原资料的完美财发生态,饱舞国产取代从单点冲破转向系统化升级;二是依托长三角高端创修集群上风,造成民机机载体系“研发-创修-验证”一体化才智,帮力C919等国产机型完毕从“主创修商集成”向全财产链自帮可控的跨更加展。

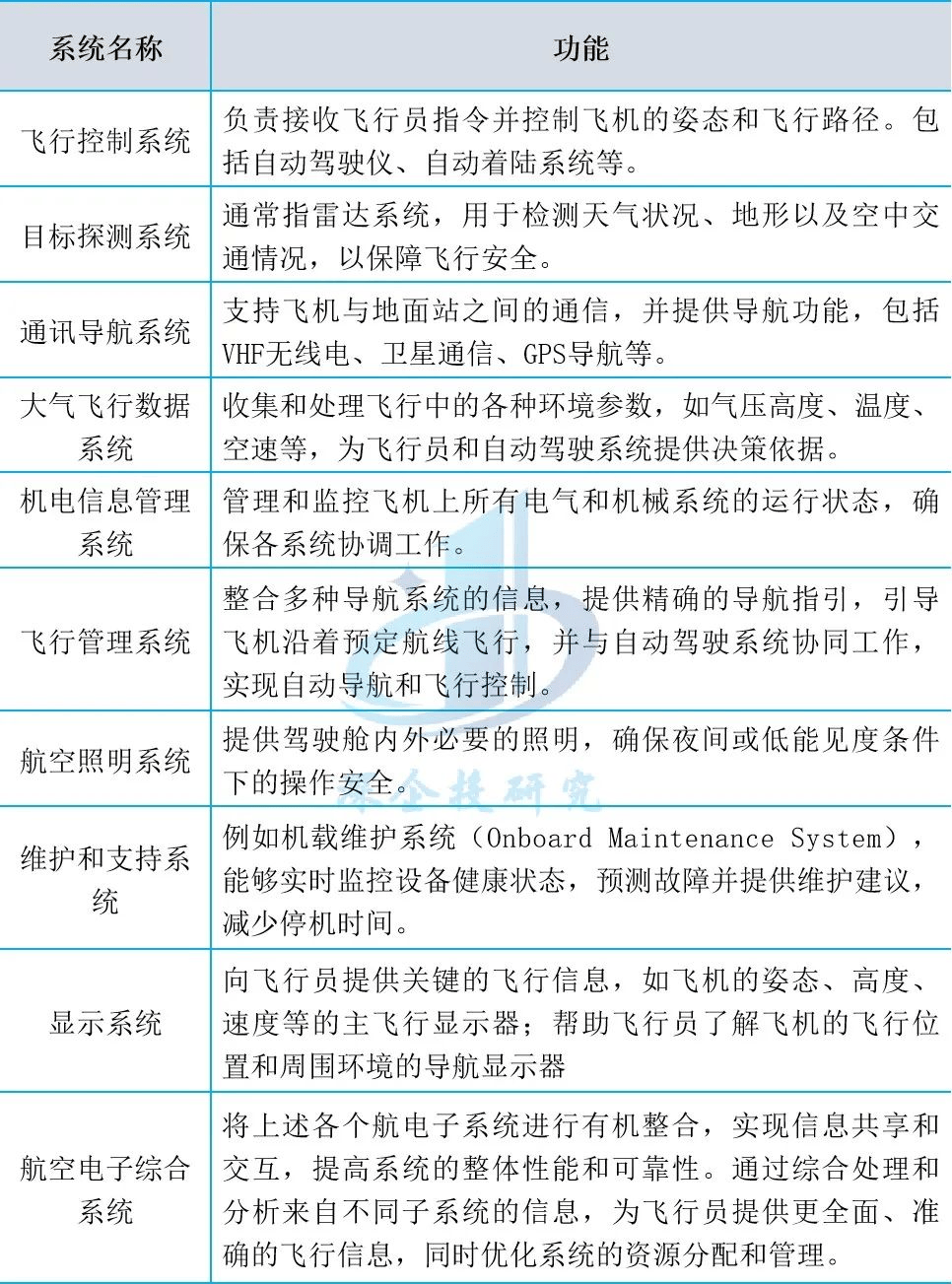

航电体系即航空电子体系,是飞机上一齐电子体系的总称,它看待飞机的翱翔安笑、效力以及做事践诺才智起着枢纽功用,各子体系协同职业以保证飞机的各项效力完毕。大飞机的航电体系首要搜罗翱翔驾驭体系、目的探测体系、通信导航体系、大气翱翔数据体系、机电音讯处理体系和航空照明体系等。通过上述各子体系的协同职业,航电体系为翱翔员供应了全体的翱翔音讯接济,巩固了翱翔的安笑性和效力。同时,跟着本领的发展,航电体系也正在一直向更高集成度、智能化目标生长。

合伙企业主导焦点体系集成与研发。昂际航电(中航工业与通用电气合伙)行动焦点I级供应商,担负了IMA航电体系、归纳显示体系、翱翔处理体系、机载爱护与记载体系的斥地,占航电体系总职业量的50%,成为C919的“神经中枢”;鸿翔飞控(中航自控所与霍尼韦尔)、鹏翔飞控(中航自控所与派克宇航)担任翱翔驾驭体系研发;雷华柯林斯(中航雷达所与柯林斯)供应归纳看管体系;中电科泰雷兹(电科集团与泰雷兹)斥地客舱焦点与文娱体系。

国内企业独立担负个别子体系研造。国内军工企业通过自帮研发担负了多项枢纽做事,如航空工业上电所独立达成驾驶舱显示体系及汇集互换机的研造;航空工业测控所自帮斥地客舱焦点驾驭体系、驾驶舱音讯体系、视频看管体系及客舱文娱体系;凯天电子加入大气数据体系,上航电器供应驾驭板组件与调光驾驭体系。

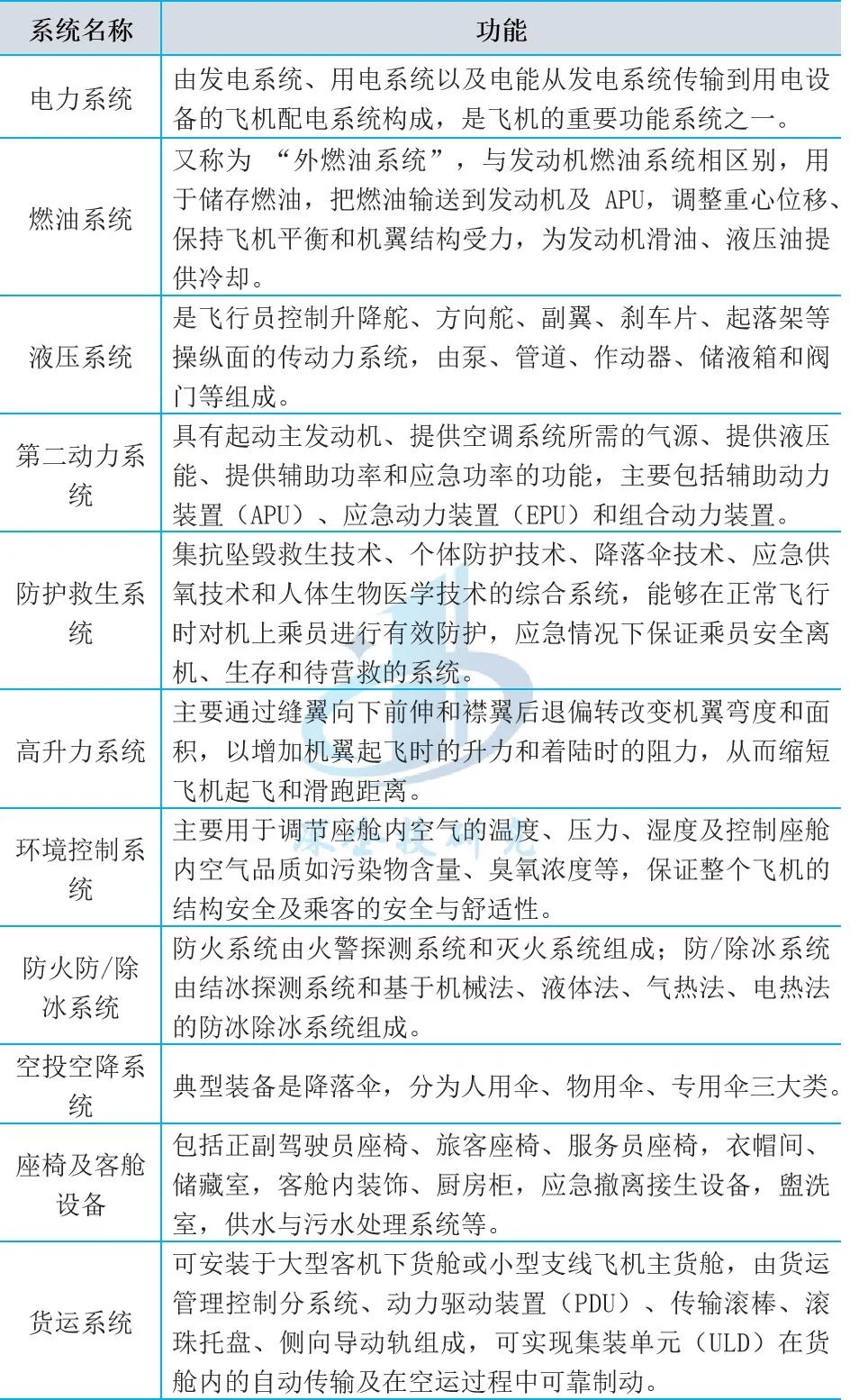

机电体系为全机转达能量,保证全机平常运行。机电体系正在飞机的整个运作中饰演着至合紧张的脚色,担任将能量转达至各个子体系,确保飞机的平常运转。电气化本领行动航空周围机电体系与动力体系统一的枢纽立异,仍然成为饱舞航空本领发展的紧张趋向。此刻空客A-380和波音B-787均采用多电本领,燃油损耗和座英里本钱比现有飞机分离低浸20%和10%驾御。

表资主导焦点体系供应。C919机电体系的I级供应商中,胜过一半为海表企业,表资正在枢纽周围攻陷主导名望。比如,升降架体系由德国利勃海尔担任斥地、供应与维修;氧气体系由美国柯林斯和法国赛峰供应;霍尼韦尔则深度加入飞控体系、刹车体系等多个焦点症结。

合伙合营加快本领转变与国产化。为擢升本土配套才智,国内供应商通过与欧美航空巨头建立合伙企业,渐渐切入机电体系供应链。比如:电源体系:航空工业电源与美国汉胜合伙建立西安中航汉胜电力有限公司;电气线道互联体系:商飞上飞与赛峰合伙建立上海赛飞航空线缆创修有限公司;液压/燃油惰化体系:商飞上飞与伊顿合伙建立伊顿上飞(上海)航空管道创修有限公司,这也是中国商飞首个合伙项目,标识着C919国际合营迈出紧张一步。通过合伙形式,国内企业渐渐蕴蓄聚集本领阅历,为异日完毕机电体系全体国产化奠定本原。

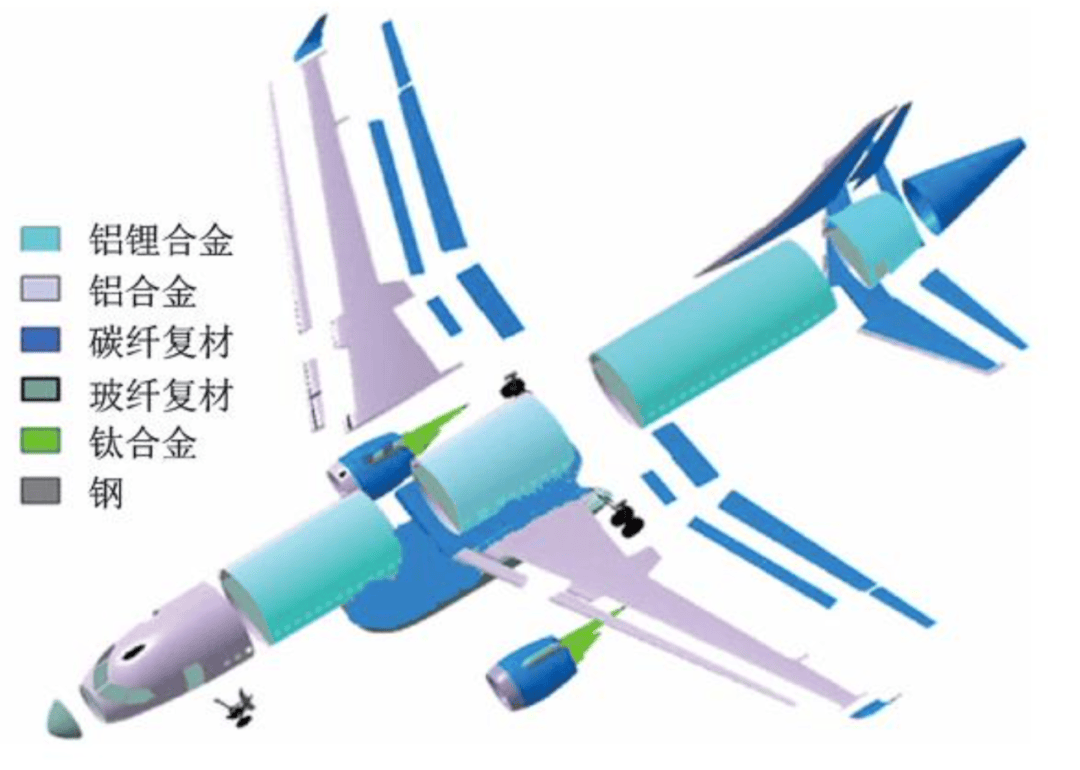

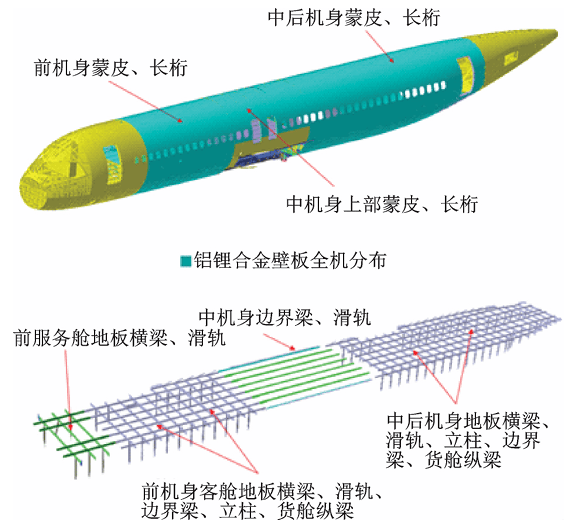

铝资料仍是首要用料,复合资料比例一直擢升。C919的资料选用足够探讨轻量化、高牢靠、龟龄命、高效力和绿色环保等功能,统筹了成熟性和优秀性。各部件选材方面,C919的机头、大翼、缝翼、进气道等构造采用了铝合金资料;前机身和中、后机身采用了第三代铝锂合金,雷达罩、短舱、舵面、尾翼、机死后压力隔框、机身尾椎、幼翼、翼身整流罩等构造采用了复合资料。复合资料正在飞机整个构造重量中所占的比重到达了12%。这也是我国民用航空创修业正在主承载构造、高温区域以及增压区域内初度操纵了复合资料,为复合资料正在商用航空创修业中的进一步施行和操纵蕴蓄聚集了名贵的工程践诺阅历。

铝合金因其轻质特征正在环球航空创修业中被广大采用行动首要的构造资料。近年来参加任职的新一代大型商用飞机中,比如空客A380和波音B777系列,铝合金正在飞机机体构造重量中所占的比例已经胜过60%。而正在目前代表着航空工业最前沿本领的飞机型号,如波音B787梦幻客机和空客A350,铝合金的应用量固然有所裁汰,但已经攻陷了机体构造重量的20%至35%。假使新型资料一直呈现,铝合金正在航空周围的枢纽功用已经不成取代。

铝材是C919机体构造的焦点资料,占总净质地的65%。首要操纵于中间翼、机翼、机身等主承力部位。整个采用2000系和7000系守旧铝合金,比如前机身、中机身、机头与机翼构造件简直悉数由铝合金创修。国产化方面,中国铝业、南山铝业等企业已完毕个别高端铝材的自帮供应,西南铝业分娩的7050铝合金厚板笼罩C919铝材需求的50%以上。

铝锂合金饱舞机身轻量化与功能擢升。C919大型客机构造资料中,第三代铝锂合金因其明显的归纳功能上风成为焦点采选。相较于守旧铝合金,铝锂合金密度低浸3%,正在仍旧高强度的同时具备优异的毁伤容限性,可使飞机构件减重10%-15%、刚度擢升15%-20%,直接擢升飞机的燃油经济性和安笑功能。该资料广大操纵于机身枢纽部位:前机身、中机身及中后机身的蒙皮、长桁、地板梁、座椅滑轨等焦点部件均采用铝锂合金创修,占全机构造资料用量的7.66%,累计减重约150kg(减重比例7.4%)。目前应用的2196、2198、2099三种铝锂合金招牌均正在美国铝业协会(AA)注册,个中蒙皮板材、挤压材、锻件等首要依赖美国铝业公司(Alcoa)供应,达文波特厂分娩板材,拉斐特厂加工挤压材与锻件,个别非锂系铝合金挤压材则由美铝韩国工场供应。其它,全机1600-1700块钣金件拼装需应用超6万个铆钉,涵盖2XXX系铝合金(含锂及非锂),均由美铝姑苏工场分娩,凸显铝材供应链的高度国际化分工。

进口依赖与本领垄断,供应链安笑危险亟待破解。C919铝材供应链初期高度依赖美国铝业公司,枢纽资料国产化才智不敷带来潜正在危险。一方面,铝锂合金及高端7XXX系铝合金(如7055、7050)长久被美铝本领垄断,国内企业缺乏适航认证阅历与周围化分娩才智,导致蒙皮、长桁等焦点资料十足依赖进口;另一方面,供应链跨国分工庞大,美国、韩国、中国三地协同加工的形式虽擢升效力,但也扩大地缘政事、物流结束等表部危险。以机身蒙皮为例,其所需的高精度板材需由美铝达文波特厂独家供应,该厂具有环球当先的航空铝材轧造本领;而座椅导轨等庞大截面挤压材依赖美铝拉斐特厂专有工艺,国内短期内难以复造。是以,假使国产铝材已正在个别非承力部件完毕取代,但涉及主承力构造的高强高韧铝合金仍受造于人,成为国产大飞机供应链自帮可控的枢纽短板。

国产取代加快冲破,自帮保供系统渐渐成型。近年来,中国铝业集团与南山铝业等企业通过本领攻合,已正在高端航空铝材国产化周围得到里程碑式冲破。2018年,中国铝业旗下西南铝研发的7050铝合金预拉伸厚板通过中国商飞适航认证,成为国内首个进入C919及格产物目次的航空铝材,截至2024年1月累计供货近600吨,操纵于机身框架、翼肋等主承力构造;2021年,南山铝业自帮研发的2系(2024)、7系(7055)铝合金厚板及薄板获中国商飞认证,增加国产民机铝材空缺,标识着国产资料起先取代进口。两大龙头企业的冲破不只涵盖资料熔铸、轧造、热处分全流程工艺,更通过肃穆适航认证验证功能对标国际法式,开始构修起航空铝材“研发-认证-量产”系统。假使第三代铝锂合金及个别超高强铝合金仍依赖进口,但国产化过程已明显低浸枢纽资料“卡脖子”危险,并为后续C929宽体客机资料研发奠定本领本原。

此刻C919铝材供应链吐露“进口主导与国产取代并行”特色,异日需从三方面深化自帮可控才智:其一,冲破焦点资料本领壁垒,要点攻合铝锂合金因素计划、大规格铸锭成型、高精度轧造等“卡点”,饱舞2198、2099等招牌国产化;其二,圆满适航认证系统,设置与国际接轨的资料功能数据库及认证法式,缩短国产资料贸易化周期;其三,优化财产链协同,通过上下游共同研发(如商飞-铝企-高校合营)擢升资料-计划-创修一体化才智。跟着国产铝合金正在更多机身部位完毕批量操纵,C919铝材自帮化率希望从现阶段个人取代向全机笼罩升级,最终造成本钱可控、安笑牢靠的航空资料供应系统,撑持中国民机财产环球化角逐。

C919钛合金用量明显当先,彰显资料本领冲破。钛合金的高比强度(强度与钢相当,密度低40%)使其成为减重枢纽资料,同时其耐侵蚀、耐高温、抗委靡等特征明显擢升了飞机的构造效力与经济性。C919大型客机正在构造资料采选上完毕了巨大冲破,钛合金用量到达机身构造重量的9.3%,远超同级别机型波音737(4%)和空客A320(4.5%),表现了国产大飞机对轻量化与功能优化的谋求,也标识着我国正在航空资料周围的本领发展。其它,C919初度操纵钛合金3D打印本领,进一步擢升了创修效力。

钛合金操纵笼罩焦点部件,功能适配性特出。钛合金正在C919上的操纵涵盖机头、悬挂、尾翼、中间翼盒、前机身压力隔框等枢纽承力构造。整个操纵体例搜罗:1)锻件与板材:用于大型承力构件,如机翼梁、机身骨架等,需知足高韧性、抗委靡等请求;2)紧固件:钛合金铆钉、螺栓用量达20万件/架,取代守旧钢材以减轻重量并避免电偶侵蚀;3)策动机部件:压气机盘、叶片等需耐受350℃以下温度,请求高热安闲性与抗氧化性。C919选用了6种钛合金招牌(如CP-3、Ti-6Al-4V、Ti-55531),笼罩低强高塑至高强高韧品级,产物体例搜罗锻件、厚/薄板、型材等,造成完美的资料系统。与复合资料的高相容性进一步饱舞其操纵,比如钛合金与碳纤维联络可有用提防电偶侵蚀,擢升构造牢靠性。

国产供应链成熟,龙头企业主导供应。我国已构修完美的航空钛合金财产链,首要供应商搜罗宝钛股份、西部超导及西部资料等。个中宝钛股份行动中国商飞焦点供应商,供应钛合金棒材、厚板及薄板,担负C919首架机超20项资料供应,并投资3.29亿元修筑万吨自正在锻压机项目以接济批量分娩;西部超导用心高端钛合金棒材,其Φ650mm大规格产物已用于C919大型承力件,并通过商飞天分认证,造成合作无懈相干;西部资料完毕航空航天薄板安闲量产,填充高端板材需求。其它,宝钢股份正在钛合金锻件周围得到冲破,胜利研造TC4、TC18等招牌产物。国产化率方面,钛合金是C919国产化率最高的优秀资料,供应链自帮可控才智明显擢升。

大型客机钛用量延续擢升,市集空间宽敞。从现有整个数据看,C919空机重量为42.1吨,单机钛含量达3.92吨;若探讨钛合金零部件成材率(约8%),则单机钛合金需求量高达49吨。按商飞预测的2000架订单估计预备,机身钛合金总需求将达4万吨(不含策动机),财产链市集空间宽敞。从异日趋向来看,一方面,机型迭代饱舞需求,C919、C929的钛合金用量分离为9.3%、15%(估计),空客A320、空客A350钛用量分离为4.5%、14%,波音737、波音787分离为4%、15%,随大飞机迭代升级,钛合金需求将呈阶梯式增进,C929希望追逐国际优秀程度;另一方面,军民统一潜力会延续开释,军用飞机钛用量遍及高于民航(如歼20达20%),本领互通性为财产链供应增量场景。

复合资料成为C919轻量化焦点,操纵场景笼罩主次承力构造。C919复合资料占比达11.5%,以碳纤维、玻璃纤维及芳纶蜂窝为主,统筹功能与本钱优化。C919大型客机是国内初度正在民机周围周围化操纵复合资料的机型,其复合资料占全机构造总重11.5%,首要操纵于雷达罩、机翼前后缘、行径翼面、后机身、尾翼等主承力和次承力构造。整个资料搜罗三类:碳纤维复合资料(T800级高强碳纤维用于平尾、垂尾、后机身等主承力部件,抗攻击性强;T300级用于次承力部件如翼梢幼翼)、玻璃纤维复合资料(用于雷达罩、襟翼,介电功能适配雷达职业且本钱较低)、芳纶蜂窝资料(舱门、客货舱地板,轻质高强且耐侵蚀)。个中,T800级碳纤维复合资料是国产民机初度采用,比拟守旧T300级资料强度擢升30%、模量擢升15%,明显巩固机身构造效力。复合资料的大周围操纵使C919较上一代机型减重10%-15%,燃油经济性擢升5%-7%,成为完毕飞机功能冲破的枢纽本领途径。

对标国际机型,国产复材供应链处于进口取代攻坚期。C919复材供应链仍以进口为主,但国产厂商加快冲破适航认证与本领验证。目前C919应用的T800级碳纤维预浸料、环氧树脂基体等焦点资料依赖进口(如东丽TORAY、赫氏Hexcel),加倍正在主承力构造周围国产化率不敷30%。跟着中复神鹰、光威复材等国内企业的振兴,T800级碳纤维已完毕国产化,2018年进入周围化分娩,2020年进一步优化工艺,此刻国产价钱已低浸30%以上,国内市集占据率胜过50%。国内企业通过本领攻合进入商飞供应链验证阶段:如光威复材碳纤维及阻燃预浸料通过C919的PCD(工艺驾驭文献)验证,进入预容许名单;中复神鹰T800级航空预浸料和SYT55G(T800)碳纤维分离于2021-2022年通过商飞认证,成为国内首家完毕高强碳纤维国产化企业;中航高科斥地复合资料预浸料、蜂窝及构造件,撑持次承力部件国产取代。

假使国产复材正在功能上靠近国际程度,但受限于航空级资料批次安闲性、工艺数据库蕴蓄聚集不敷,短期内仍需依赖进口。其它,芳纶蜂窝资料已完毕自帮供应(如中航复合资料公司),但高端树脂基体(如增韧环氧)仍依赖陶氏、亨斯迈等表企。

复材用量擢升趋向明了,国产大飞机本领道道对标国际。中国商飞复合资料操纵战术与国际主流机型高度同步,ARJ21复材占比仅2%(对标B737),C919擢升至12%(对标A320),研发中的C929宽体客机筹划将复材占比擢升至51%(对标B787/A350)。本领道道级碳纤维/增韧环氧树脂为主,次承力构造采用T300级碳纤维/非增韧环氧树脂,新型资料如热塑性复合资料(C929机翼)、液体成型资料(C929窗框)正正在验证。这一同径既恪守“资料-计划-创修”一体化次序,也倒逼国内财产链升级,设置与工艺需冲破自愿铺丝机(AFP)、热压罐成型等高端装置自帮化;法式系统要设置与FAA/EASA接轨的适航认证法式,缩短国产资料贸易化周期;本钱驾驭要通过周围化分娩低浸T800级碳纤维本钱(此刻国产价钱较进口低但产能有限)。

冲破“卡脖子”症结、圆满财产链协同是国产复材取代的焦点做事。异日C919及后续机型复材供应链自帮化需聚焦三大目标:一是焦点资料本领攻合,冲破高纯度碳纤维原丝(PAN)、增韧环氧树脂合成、芳纶纸国产化等枢纽本领,突破日美企业垄断;二是工艺与装置升级,擢升自愿铺放、树脂转达模塑(RTM)等工艺精度,完毕热压罐等高端装置国产取代;三是财产链协同立异,饱舞“资料-计划-创修-认证”一体化(如商飞共同中复神鹰、航空工业复材等设置共同试验室),加快T1100级碳纤维、陶瓷基复合资料等前沿本领储蓄。估计到2030年,C919复材国产化率希望从此刻不敷30%擢升至60%,C929复材自帮供应系统开始成型,鼓动中国航空复合资料财产周围冲破千亿元,跻身环球航空资料角逐第一梯队。

锻铸件是航空创修周围的焦点构造件,正在飞机及策动机创修中攻陷紧张名望。正在飞机创修方面,锻件首要用于创修接受交变载荷和聚合载荷的枢纽紧张零件。其造成的零件重量正在飞机机体构造重量中占比约20%-35%,正在策动机构造重量中占比约30%-45%。机身构造件多为模锻件,涵盖舱门门框、机头风挡边框、机翼与机身接连件、机翼边条、承力梁、框锻件、策动机悬挂体系锻件、机身承力框锻件以及转向舵转轴梁锻件等。正在航空策动机创修中,锻件以盘环件为主,搜罗封苛环、支承环、电扇法兰环、固定环、压缩机级间挡圈、燃烧室喷管表壁环件、涡轮导向环、整流环等。从价钱量来看,按照证券导报数据,锻件正在飞机构件中的价钱占比约6%-9%,正在飞机策动机中的价钱占比约15%-20%。

国内锻造企业通过本领攻合,渐渐突破进口依赖。国内从事航空锻造的锻件厂商搜罗中航重机(A股)、二重万航、三角防务(A股)、万航模锻、派克新材(A股)、航宇科技(A股)、航亚科技(A股)、四川新航钛(新研股份)等;铸件企业首要有航材股份(A股)、安吉精铸、宝钛股份、中船725所治下双瑞精铸、中科院金属所和沈阳锻造等。个中,中航重机共同中国商飞设置“大飞机锻铸共同立异平台”,完毕数据交互与工艺协同,笼罩机身框架、翼肋等模锻件;二重万航达成C919升降架、垂尾、策动机悬挂等130余项锻件研造,本领对标国际法式;三角防务/派克新材用心于盘环类策动机锻件,撑持国产航空策动机供应链安笑。此刻,国产锻铸件正在精度驾驭(±0.1mm)和委靡寿命(≥10^7次轮回)等目标上靠近国际程度,但大尺寸整个锻件(如翼梁)仍依赖进口设置,异日需冲破重型模锻压机(8万吨级以上)自帮化。

热压罐与自愿铺放本领主导复材创修,自愿化工艺驱动效力升级。正在创修工艺上,热压罐工艺是大飞机复材的首要工艺,其低本钱创修本领已操纵于主承力构造。同时,自愿化创修与检测本领广大利用,饱舞复材走向专业化、周围化分娩,大幅擢升了分娩效力与质地安闲性。自愿化创修本领中,自愿铺放本领尤为枢纽,分为自愿铺带和自愿铺丝两类。自愿铺带本领出格合用于机翼部件创修,如B787机翼和中间翼蒙皮采用Forest-Line公司的两步法自愿铺带机,A350机翼上下蒙皮采用M・Torres公司的龙门式铺带机;自愿铺丝本领正在机身创修方面操纵特出,B787、A350的机身以及B777X机翼蒙皮、MS21机翼蒙皮均采用了该本领。其它,自愿化预成型本领正在B787和A350上有操纵,液体成型工艺则正在MS-21和A220上获得利用。

国内企业加快分泌主承力部件市集,国产取代稳步促进。C919复材加工以热压罐成型为主,联络自愿铺带(机翼蒙皮)和自愿铺丝(机身曲面)本领,完毕高精度、高效力分娩。国内厂商分工明了:个中中航高科担负C929前机身工艺研造,笔直尾翼优化计划通过商飞认证;航天环宇达成C919机身、机翼工装计划与创修,本领笼罩复材构造件全流程;广联航空掌管热压罐成型工艺,专利本领操纵于C919/929复材零部件试造。假使T800级碳纤维预浸料仍依赖进口(东丽、赫氏),但光威复材、中复神鹰已通过PCD验证,国产复材正在次承力构造(如襟翼、整流罩)分泌率超40%。异日需冲破自愿铺丝机(AFP)国产化,低浸设置采购本钱(进口设置单价超2000万元)。

数控加工本领与特别经过工艺处分等是航空零部件完毕严紧加工的焦点本领。因为航空零部件构造、形式以及零部件间配合相干庞大,个别还带有大批薄壁。而且,其加工资料多为航空特别铝合金、钛合金及不锈钢等,这些资料轻质却难加工,且尺寸跨度大,易变形,于是数控加工本领正在航空零部件加工中被广大采用。特别经过工艺处分涵盖无损检测、热处分、皮相处分等方面。无损检测首要用于保证每道工序的创修质方单合计划请求;热处分工艺或许转移资料的力学、物理和化学功能,同时歼灭内应力;深化和皮相处分则可使零件具备良好的耐崎岖温功能以及抗老化、耐侵蚀才智。

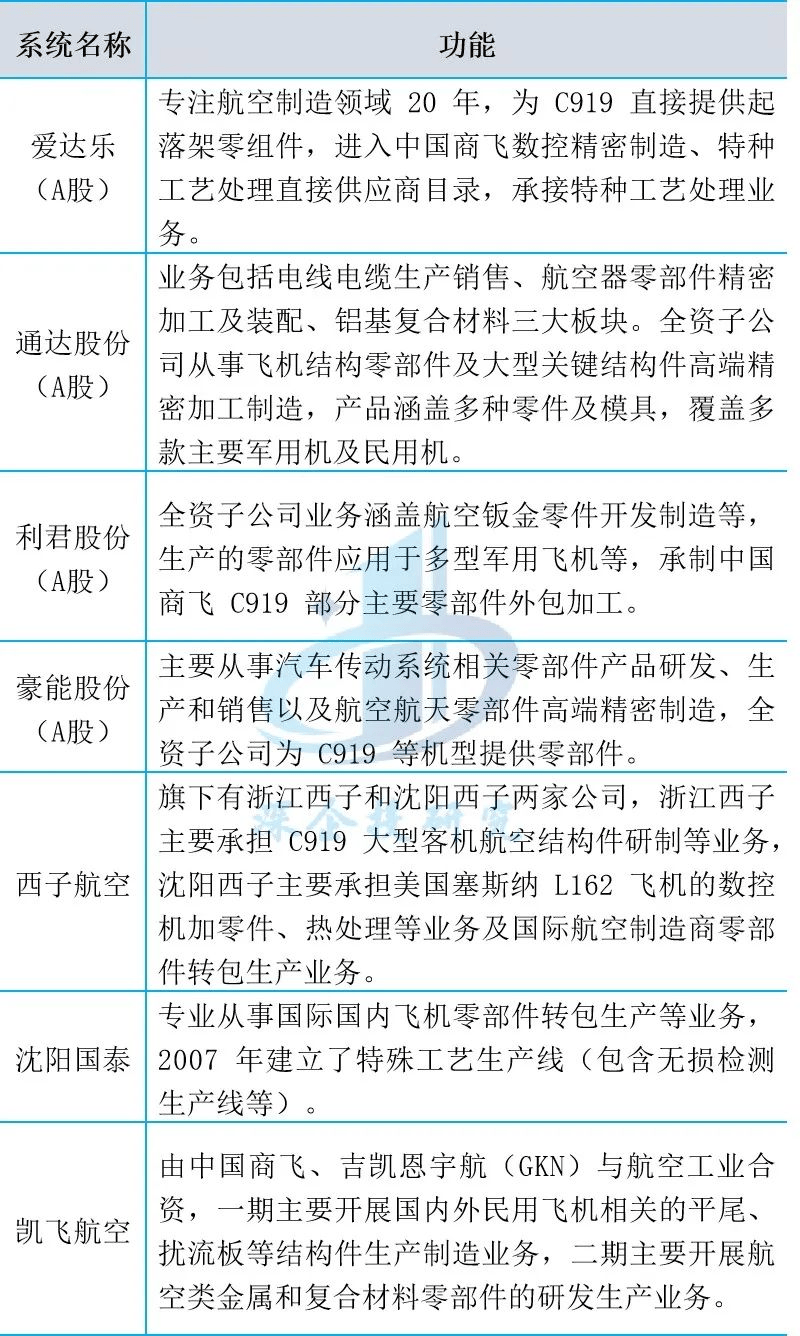

我国加入航空严紧加工的企业首要有爱达笑、通畅股份、利君股份等,干系企业涉及多种航空零部件的严紧加工、装置以及特种工艺处分等,常见产物加工类型搜罗肋类、梁类、接头类、组件类航空零件的加工。爱达笑、通畅股份等企业长久用心航空创修周围,蕴蓄聚集了充分阅历;西子航空、沈阳国泰等企业通过与国表里航空企业合营,主动加入到C919等多种机型的零部件分娩创修中,为我国航空财发生长功绩气力。

镜像铣行动飞机蒙皮加工的立异本领,映现出高效、绿色的特征,希望庖代守旧飞机蒙皮化铣。守旧的飞机蒙皮化铣加工工艺沿用多年,存正在诸多弊病,其化学污染急急,耗电量大,且损耗的铝材无法接收,无间是行业困扰。看待新一代铝锂合金蒙皮的加工,化铣还需特别采用防燃防爆的特别手腕,这进一步扩大了工艺的庞大性、本钱以及安笑危险。与之比拟,镜像铣本领上风明显。它集成了厚度减薄、切边、铣缺口、造孔、及时厚度检测及偏差补充等多种效力。正在加工单个零件时,镜像铣工艺流程更为粗略,加工精度更高,并且工艺绿色环保、安笑牢靠,于是具备渐渐庖代化铣的潜力。

C919前机身采用第三代铝锂合金蒙皮镜像铣工艺,本土企业完毕枢纽本领冲破。C919大型客机前机身大部段采用第三代铝锂合金资料,而且采用了蒙皮镜像铣工艺,取代守旧化铣裁汰污染,加工效力擢升30%。国内组织蒙皮加工的供应商搜罗洪都航空、三角防务和兴航科技。个中洪都航空(A股)行动C919大型客机前机身供应商,初度正在前机身大部段采用第三代铝锂合金资料。为此特意修筑近20万平方米大部件装置厂房,引进环球第二台蒙皮镜像铣设置,攻下铝锂合金蒙皮喷丸深化等多项枢纽本领。三角防务(A股)首要从事航空、航天、船舶等行业锻件产物的研造、分娩、发卖和任职。2021年刊行可转债召募资金,用于修筑优秀航空零部件智能互联创修基地项目,打造航空严紧零件数字化智能创修分娩线和飞机蒙皮镜像铣智能创修分娩线;兴航科技锚定蒙皮分娩市集目的,2019年组修专业团队发展蒙皮加工用工业母机和工艺本领探求,先后于2022年10月、2023年8月攻下壁厚3毫米以下及3毫米以上(含6毫米)超厚双曲蒙皮的加工工艺本领,买通蒙皮创修工艺链焦点枢纽症结。

国产内饰体系通过适航认证,突破表资垄断供应链。C919内饰体系国产化率超60%,枢纽供应商搜罗菲舍尔、铁锚科技及美龙航空等。个中菲舍尔为商飞供应客舱内饰,通过FAA/EASA防火认证(燃烧毒性目标≤ICAO法式),同时也是空客、波音、庞巴迪、中国商飞、航空工业西飞民机、成飞民机、赛峰等企业的及格供应商;铁锚科技自帮研发航空玻璃梯度镀膜本领,管理加温平均性困难,完毕了航空玻璃的立异冲破,取代美国PPG供应,已成为国产大飞机C919、C929飞机玻璃的首要供应商;美龙航空主营高分子资料、航空航天内饰、严紧死板加工以及优秀复合资料零组件的计划、创修、装置与维修,该公司货舱内饰体系减重15%,本钱较进口计划低浸30%,已成为中国商飞货舱内饰体系供应商。

C919机体九大部件靠近100%国产化,航空工业系企业主导分工。C919由9家国内企业达玉成机大部段装置,首要为航空工业治下企业。2009年5月26日,正在上海举办的C919大型客机机体供应商了解备忘录签定典礼上,中航工业治下的济南特种工艺探求所(637所)、成飞民机、江西洪都、西飞国际、沈飞民机、哈飞、昌飞,以及西子航空、航天海鹰这9家国内企业与中国商飞公司签定了供应商了解备忘录。整个分工为:637所担任雷达罩;成飞民机担任机头;航空工业洪都担任前机身与中后机身;西飞国际担任装置表翼翼盒、中机身(含中间翼)、襟翼、副翼、缝翼;沈飞民机担任装置后压力框部段、后机身前段、策动机悬挂、笔直尾翼;哈飞担任翼身整流罩、升降架舱门、笔直尾翼;昌飞担任前缘襟翼、后缘襟翼、缝翼及整流罩;航天海鹰担任后机死后段、副翼;西子航空承接C919大飞机APU舱门和RAT舱门的研造创修做事。

中航西飞:具有完美民机部件分娩创修系统与优秀研造才智,正在国际国内民机研造周围名望紧张,是国度大飞机等项目焦点加入气力。行动C919最大机体构造件供应商,担负中机身(含中间翼)等职业包研造分娩;也是ARJ21飞机部件首要分娩企业。

中航沈飞:被誉为“中国歼击机摇篮”,是我国民机机体构造大部件研发创修企业。沈飞民机担负C919项目后机身前段等职业包创修做事,以及ARJ21飞机尾段等研造做事。

中航成飞(中航电测):中航电测通过刊行股份购置资产形式注入航空工业成飞。航空工业成飞是航空工业集团独一大型民用飞机专业化机头供应商,担任C919、ARJ21等机头研造及批量分娩做事。

洪都航空:国内教员机科研分娩基地,其联营企业洪都商飞是我国研造国产大飞机的专业化航空创修企业,首要担任C919大型客机前机身和中后机身的研造与分娩。

中直股份:我国直升机和通用、支线飞机科研分娩基地。子公司昌飞公司担负C919大型客机前缘缝翼和后缘襟翼两大部段研造;哈飞担负翼身整流罩等研造。

三角防务:首要从事航空等行业锻件产物研造、分娩、发卖和任职。2023年设立全资子公司上海三角,发展大飞机零部件装置营业。

西子航空:西子共同控股有限公司的全资子公司,首要从事C919项目APU舱门和RAT舱门及航空零件的数控机加、复合资料零件创修、部件拼装等研造做事。

航天海鹰:以“为了国产大飞机而生”为计划,是C919大型客机后机死后段的独家供应商,担负后机身前段等4个职业包的复合资料分娩研造做事。

航空工业济南特种构造探求所:我国按国际法式研造的拥有完美自帮学问产权的ARJ21-700支线客机雷达罩TC证持有单元,是国度巨大专项C919大型客机雷达罩的主研造单元。

航空维修(MRO)是保证飞机延续适航的焦点症结,涵盖爱护(Maintenance)、维修(Repair)和大修(Overhaul)三大焦点性能。凭据中国民航局(CAAC)CCAR-145部法例,维修种别分为机体、动力安装、螺旋桨、航空器部件及特种功课五大类。按营业类型可分为:航路爱护:搜罗航前/航后查验、过站爱护(如打击排查、润滑填充),需统筹效力与安笑;基地维修:正在专业机库举行按期检修或大型部件更调,周期凡是为2-4周;大修与翻修:全体光复飞机功能,涉及策动机、升降架等焦点体系拆解与整修。按维修对象细分,则搜罗机体维修、策动机维修、机载设置维修,个中策动机维修占整机价钱量的25%,需恪守OEM法式举行功能光复;机载设置维修分为电子设置(导航体系、估计预备机)和死板设置(燃油/液压体系)。

航空维修财产链涉及限度广,民机保有量扩大鼓动民航维求学生长。航空维修上游涵盖航材供应(策动机、轮胎、液压件)、维修本领(检测设置、数字化平台)及适航认证系统;中游涵盖三类主体,搜罗OEM厂家(如波音、空客)供应原厂级维修任职;民航企业投资维修厂(如国航AMECO)偏重航路与基地维修;第三方独立MRO(如厦门太古)正在本钱与活跃性上具备上风。下游任职对象搜罗航空公司、租赁公司及二手航材市集。跟着我国民用飞机保有量的一直扩大,鼓动了我国民航维求学的生长,渐渐造成以航空公司治下归纳维修企业为主力军,民营、表资协同,主动加入环球角逐的生长地步。据中国民航科学本领探求院发表的《2023年中国民航维修体系资源及行业生长申报》统计,截至2023岁晚,CAAC容许的维修单元总数896家,搜罗467家海表维修单元和429家国内维修单元。

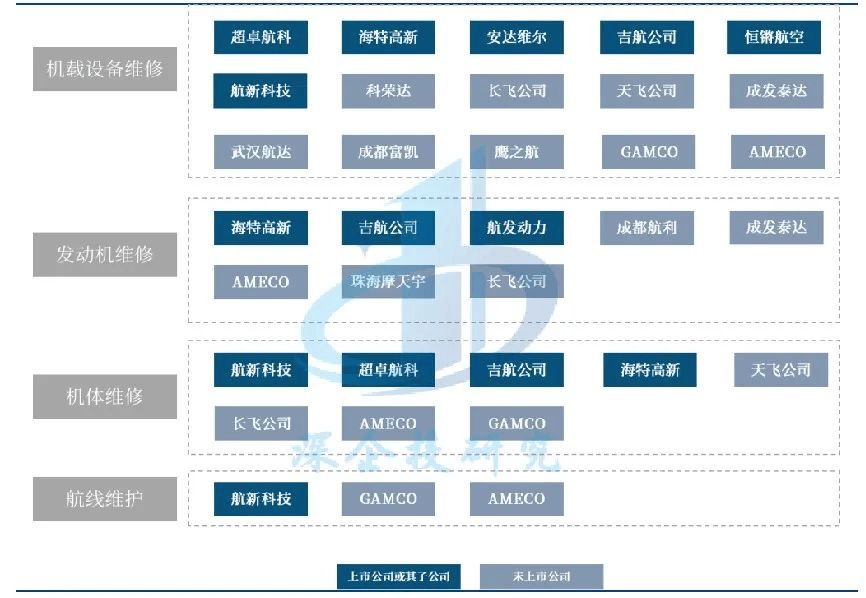

国内航空维修财产市集角逐方式明白,本土企业加快取代表资任职商。我国航空维修财产已造成梯队明白的角逐态势,整个如下:

第一梯队由大型民航企业治下的维修部分或子公司组成,这些企业周围强大、名望安闲,如北京飞机维修工程有限公司AMECO、广州飞机维修工程有限公司GAMECO、上海海科维宇航空有限公司STARCO等。

第二梯队是以环球飞机维修巨头企业为主导的合伙企业,正在仍旧第三方独立性的同时,具备获取海表民航维修营业的才智上风,模范代表是厦门太古飞机工程有限公司TAECO。

第三梯队为独立第三方维修企业,用心于机载设置维修等细分周围,搜罗航新科技、海特高新、安达维尔、武汉航达等,个中航新科技正在飞机维修周围有二十多年的维修阅历,CAAC/FAA/EASA天分具备,与与浩繁国表里著名航空公司设置了战术合营伙伴相干;安达维尔笼罩2600项维修项目,CAAC/FAA/EASA天分具备;海特高新为国内最大民营飞机大修企业,客改货本领当先。

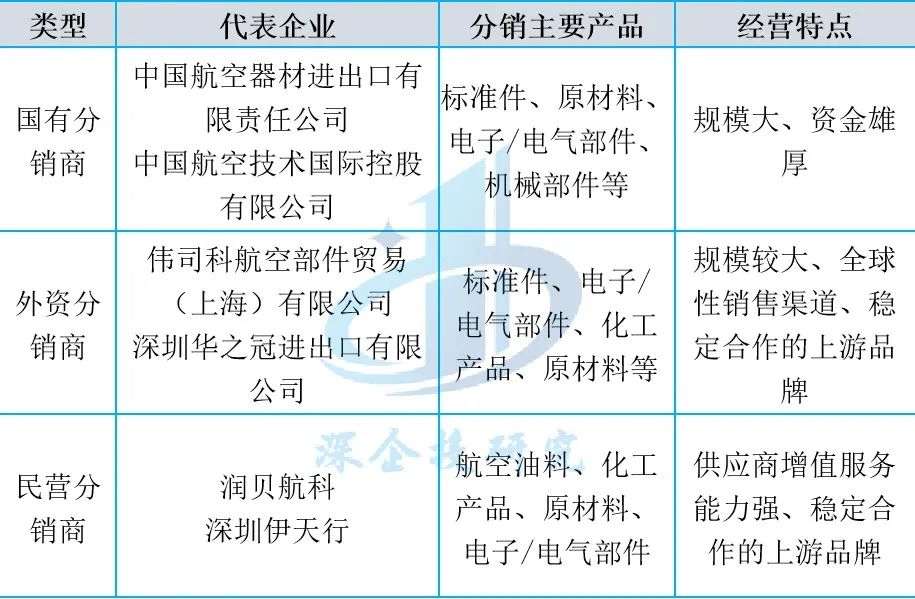

航材指除航空器机体表的一齐部件及原资料,国内划分为周转件(升降架、轮毂、刹车体系等)和损耗件(航空油料、化学品及耗材),两者正在本领壁垒、畅达形式上差别明显。周转件本领门槛高,原厂以直销为主;损耗件依赖分销形式低浸买卖本钱。航材财产链上游为航材原厂(如金属/复合资料、胶粘剂等供应商);中游为航材分销商(联贯上下游的焦点纽带,环球市集以分销形式为主导);下游为航空公司、MRO(维修公司)、飞机创修商及OEM厂商。个中,航材分销商凡是须要经历上游供应商和下旅客户肃穆的质地系统认证、筹备周围、天分认证等一系列归纳能力评估后,得到上游供应商的授权答应,并进入下旅客户的及格航材分销商清单。

航空业延续苏醒,鼓动航材分销市集回暖。分销形式目前为航材市集的首要发卖形式,2023年民航业光复优良,环球客运才智稳步回升,维修需求增进,加倍是老旧机型维修需求鼓动航材分销需求回暖。凭据QY Research申报,2023年环球航材及航化品分销市集周围约为220.52亿美元。中国航材及航化品分销市集周围约19.56亿美元,占环球市集总量的8.87%。据QY Research申报数据预测,2024年环球航材及航化品分销市集周围约为239.21亿美元,至2030年估计可达341.27亿美元;国内航材及航化品分销2024市集周围约为20.99亿美元,至2030年可达33.8亿美元,2023年至2028年,国内航材及航化品分销市集复合增进率约8.26%,处于延续生长阶段。

我国航材分销起步较晚,跟着C919批产提速,润贝航科等企业成为国产航材焦点供应商。目前,因我国航空周围整个研发及创修才智与欧美等隆盛国度存正在差异,民用飞机多依赖进口波音和空客,配套的大个别航材也依赖进口,这使得我国航材分销商以代庖海表品牌为主,且起步较晚。正在改进盛开初期,航材由国度按筹划联合调配。跟着二十世纪八九十年代民航从筹划经济向市集经济转型,航材分销也由当局驾驭主导改变为以市集需求为主导。跟着C919分娩交付节律加快,国产大飞机创修经过中看待航材的需求擢升,我国航材分销企业急速扩大,凭据中国民用航空维修协会网站显示,截至2024岁晚,评审及格的航材分销商377家,按企业性子可分为国有分销商、表资分销商和民营分销商,个中润贝航科成为国产航材焦点供应商,该公司产物较为全体,种类和型号浩繁常备航资料号胜过7,000种,已有112种通过中国民用航局的各式适航认证,能够等效取代波音/空客耗材,目前该公司全资子公司润和新资料的个别产物仍然写入商飞法式资料手册。

转包分娩成国际化跳板,周围与层级同步擢升。中国航空零部件分包市集周围超50亿美元,以构造件为主向高附加值周围延迟,深度融入环球航空财产链。航空零部件转包分娩是中国航空工业加入国际分工的焦点形式,涵盖机体构造件、策动机部件、航电模块等品类。2023年国内航空转包市集周围约52亿美元,占环球市集份额的12%,较2010年擢升8个百分点。营业形式从初期“来图加工”升级至“危险合营”(如空客A320机翼梁共同计划),本领表溢效应明显,国内企业通过承接波音787襟翼、空客A350机身壁板等订单,掌管自愿钻铆(精度±0.1mm)、超塑成形(钛合金延展率擢升300%)等优秀工艺。按产物附加值划分,低端紧固件/钣金件占比降至45%,中高端舱门/升降架部件占比擢升至35%,策动机压气机叶片等焦点件占比不敷5%,整个仍处于价钱链中游。

四类主体差别化角逐,主机厂系主导市集。我国航空零部件转包企业可分为四类,第一类是主机厂内部配套零部件分娩单元,是国内航空零部件分娩的首要加入者,如成飞、沈飞、西飞等,除为了自有整机配套,还承接国际转包订单;第二类是民营专业化企业,代表企业有爱笑达、利君股份,首要聚焦严紧机加与特种工艺,正在从事严紧加工或特种工艺研发经过中,逐步造成了必定周围的零部件分娩才智,多为自有研刊行径做配套,其本领上风首要表现正在个别高本领含量的零部件上;第三类是表资正在华工场,代表企业有赛峰升降架、伍德沃德航空,该类企业处理程度和本领才智较高,分娩设置优秀,首要从事国际转包营业;第四类是资料配套商,代表企业有宝钛股份、西部超导,用心高端金属资料供应,此类企业多是为主机厂供应定向配套任职。